Sparte i IPS for nesten tre milliarder kroner

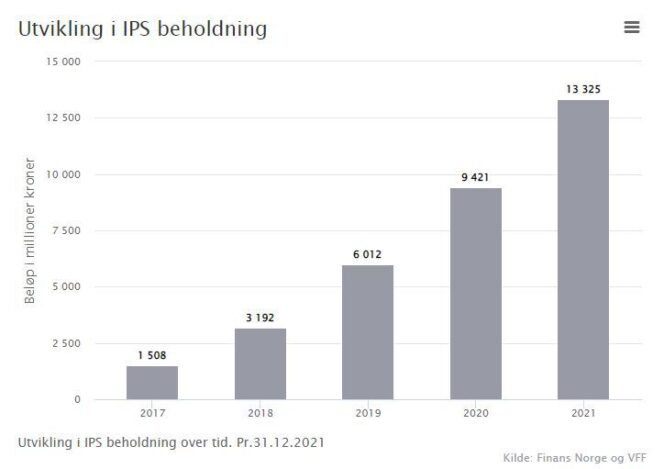

Nordmenn sparte 2,9 milliarder kroner i ordningen for individuell pensjonssparing (IPS) i 2021. Beholdningen er nå på 13 milliarder kroner.

Det er inngått over 181 000 avtaler om sparing i IPS-ordningen, som trådte i kraft i november 2017. I 2021 ble det satt 2,9 milliarder kroner i ordningen, en økning på 14 prosent fra året før.

Totalt er det spart 13 milliarder kroner på IPS-kontoene. Det viser ny statistikk fra Finans Norge, hvor VFFs medlemmer har bidratt med data.

Totalt er det spart 13 milliarder kroner på IPS-kontoene. Det viser ny statistikk fra Finans Norge, hvor VFFs medlemmer har bidratt med data.

Ordningen innebærer at du ikke betaler skatt av pengene du sparer, før du tar dem ut som pensjon. Dermed er det en utsatt skattefordel ved denne sparingen.

Sparebeløp øker med alderen

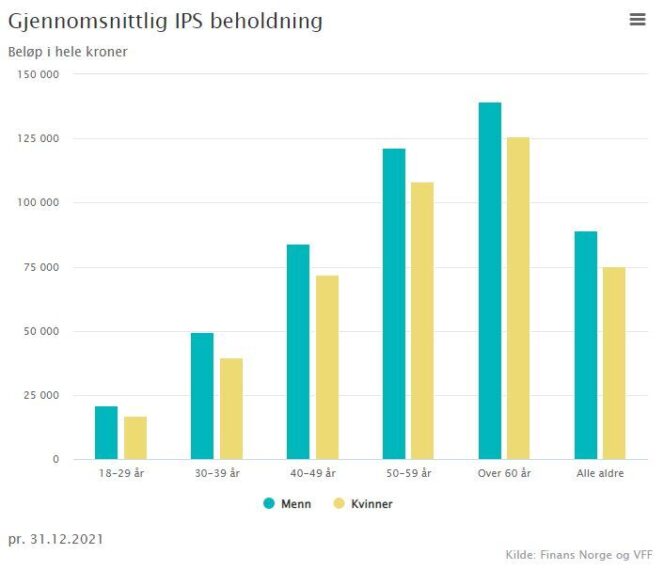

Det inngås IPS-avtaler i alle aldersgrupper, men det er personer mellom 50-59 år som har inngått flest avtaler. Over 50 000 i denne aldersgruppen har tatt i bruk ordningen. Personer i aldersgruppen 60+ har den høyeste gjennomsnittlige sparingen i 2021.Høy kvinneandel

Kvinnenes andel av den totale IPS-sparingen i 2021 var på 46 prosent. Kvinner har opprettet totalt 84 465 IPS-kontoer, mot menns 97 440.

Regjeringen kutter kraftig i IPS fra 2022

Frem til 1. januar 2022 har man kunnet spare inntil 40 000 kr årlig i individuell pensjonssparing, men nå har Støre-regjeringen redusert denne muligheten betraktelig. Fra i år er det kun mulig å spare 15 000 kroner i året – det vil si 1250 kroner i måneden.

- Maksimalt årlig sparebeløp er 15.000 kroner.

- Du får fradrag i alminnelig inntekt for innskuddet. Pengene beskattes som alminnelig inntekt ved utbetaling. Sparer du 15 000 kroner får du en skattefordel på 3 300 kroner (22 prosent).

- Det betales ikke formueskatt av pengene.

- Du kan spare på IPS-konto fra du er 18 år til fylte 75 år

- Pengene er bundet frem til pensjonsalder og kan tidligst utbetales fra fylte 62 år.

- Utbetaling kan minimum skje over ti år, minst til fylte 80 år.

- IPS kan tilbys av forvaltningsselskap for verdipapirfond, banker, livsforsikringsselskaper, pensjonsforetak og verdipapirforetak. Det er ikke satt noen begrensning i hvilke verdipapirer du kan investere i.